Weemba Argentina: Posicionar una marca, crear un mercado

Weemba (www.weemba.com.ar) es la primera plataforma de préstamos online creada en Argentina. Comenzó sus operaciones en agosto de 2010. Cuenta actualmente con 19.100 usuarios registrados y han sido formulados en el sitio más de 6.500 solicitudes de préstamo por más de 1.200 millones de pesos.

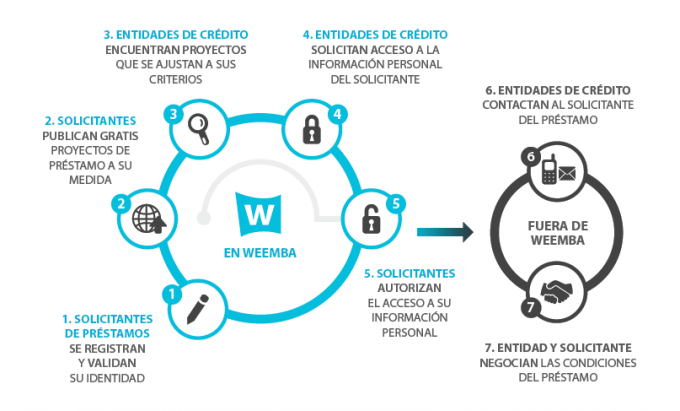

Al revés de como funciona la economía en general (donde productos y servicios son ofrecidos a los consumidores por sus productores o comercializadores), en Weemba se muestra la demanda: quien busca un préstamo publica en la plataforma su necesidad de financiación y justifica con información sobre sus ingresos, gastos, y nivel de endeudamiento (y mucho más, todo lo que quiera agregar) cómo va a pagar el préstamo solicitado. Las entidades de crédito registradas revisan, filtran y clasifican las solicitudes publicadas y contactan a las que son de su interés comercial. Weemba ofrece ventajas a ambas partes de la relación crediticia.

El usuario publica gratuitamente su solicitud de préstamo oculto tras un seudónimo. Su identidad real ha sido corroborada previamente mediante un procedimiento automático y online provisto por la empresa Equifax: así se garantiza anonimato a los solicitantes, y a las entidades que detrás de las solicitudes hay personas reales con demandas de financiación reales.

La empresa fue creada por un grupo de emprendedores de nuestro país liderados por Constancio Larguia (cofundador de Patagon.com). Además de Argentina, tiene plataformas de préstamo funcionando en España y Estados Unidos, con el sitio adaptado a la regulación y legislación vigente en materia financiera en cada uno de los países donde opera. La facturación es muy incipiente: la empresa se financia con rondas de capitalización privadas que han aportado 8,5 millones de dólares para financiar el desarrollo y operación de los 3 sitios, gestionados por solo 18 personas en 3 países.

Problema que abordó el plan de comunicacional

A la hora de instalar el sitio, Weemba enfrentó algunas dificultades:

Se trata de un concepto nuevo. Antes de Weemba no había ninguna plataforma de préstamos en Argentina: no había un producto o servicio similar que facilitara la comprensión y comparación. El modelo Weemba es original, no fue copiado de otro sitio que ya funcionara en el mundo.

En el ambiente de las finanzas en nuestro país, quien había escuchado hablar de plataformas de préstamos, conocía uno de dos modelos posibles, desarrollados en Estados Unidos: el P2P lending, o plataformas persona a persona y el brokerage de créditos online. Weemba no es ni una cosa ni la otra, aunque tiene algunos puntos en común con ambas.

Con el P2P lending, cuyo exponente más conocido mundialmente es Prosper, Weemba comparte que la demanda de financiación se muestra públicamente oculta tras un seudónimo: el sitio transparenta qué es lo que se pide, pero protege a quien lo pide. La principal diferencia, es quiénes ofrecen los prestamos: en Weemba sólo pueden hacerlo bancos, cooperativas y sociedades anónimas profesionales de la actividad, mientras que en el P2P quienes prestan son individuos, personas corrientes que invierten sus ahorros y se benefician del cobro de una tasa de interés.

Con el modelo de brokerage (Lending Tree es el sitio más conocido en este rubro), Weemba comparte que los oferentes de financiación son entidades de crédito profesionales. Y se diferencia en que esas plataformas buscan entre las entidades de crédito con las que trabajan a quien derivarle cada solicitud recibida, no visibles públicamente. Ellos “colocan” las solicitudes de préstamo entre los financiadores, tratan de armar las parejas.

La principal diferencia con estos modelos es que Weemba no interviene en la relación entre el solicitante y la entidad, ni los ayuda a contactarse. Tampoco califica a los solicitantes, ni filtra las solicitudes: no aprueba unas y rechaza otras. Weemba no hace intermediación financiera, no presta dinero ni se asocia al éxito de las operaciones acordadas entre partes que se encontraron en el sitio.

Lo que Weemba ofrece a ambas partes es un espacio donde los solicitantes publican su demanda y las entidades buscan entre las solicitudes publicadas las que son de su interés comercial. Para el solicitante el uso de la plataforma es siempre gratis. La entidad paga por cada usuario que acepta liberarle sus datos personales. Una vez establecido el contacto la operación se cierra fuera de Weemba, sin seguimiento por parte de Weemba.

Escaso desarrollo de la banca online en Argentina. El argentino medio no está habituado a realizar operaciones financieras por Internet, limitándose a consultas de saldos de cuentas o pago de servicios.

Del lado de las entidades, en los grandes bancos el tamaño de sus estructuras con frecuencia se traduce en burocracias resistentes a los cambios. El uso de Weemba requiere la firma de un contrato que debe firmar una autoridad, mientras que el uso del sitio caerá en manos de un oficial de negocios, o empleado del call center o de canales electrónicos o alternativos, según la organización. ¡Es necesario convencer a las dos puntas de la estructura! A esto se agrega la falta de actualización del equipamiento informático y de software, que en muchos casos dificulta la carga correcta del sitio.

Estábamos ante el desafío de explicar los beneficios de Weemba a ambas partes de la relación crediticia: quienes nutrirían la plataforma de solicitudes y quienes dinamizarían su actividad contactando a los solicitantes. Necesitamos a las dos partes para un crecimiento orgánico del sitio.

Objetivos del plan de comunicación

El objetivo del plan de comunicación fue instalar a Weemba como una alternativa a la hora de concretar un préstamo, una alternativa superadora de los canales tradicionales.

Un start up de Internet depende del registro diario de nuevos usuarios y no hay presupuesto publicitario que alcance. Generar ganancias lleva años, y los usuarios deben contarse, mínimamente, en miles.

Por costo y rendimiento, concentramos toda la inversión publicitaria en Google Adwords. Ese medio nos provee de usuarios todos los días, pero no nos ofrece visibilidad ni la credibilidad y construcción de confianza necesarias para que los potenciales usuarios vuelquen sus datos personales en un sitio nuevo y desconocido.

Por este motivo la cobertura periodística fue un foco clave del plan de comunicación. Necesitábamos incrementar la probabilidad de que quien escribiera en el buscador la palabra préstamos hubiera oído hablar de Weemba, para retroalimentar la probabilidad de que nos eligiera. Nuestros competidores por la atención de quienes buscan un préstamo son grandes empresas financieras con muchos años en el mercado e inversiones publicitarias que exceden en mucho nuestras posibilidades actuales.

Públicos

Weemba es para todas las personas mayores de 18 años y personas jurídicas con residencia en Argentina. A ellos llegamos a través de la publicidad online y de los medios de comunicación.

Buscamos especialmente construir un vínculo de información con periodistas de Economía y finanzas, Bancos y Tecnología, que son las secciones naturales para la información sobre Weemba.

Con los directivos de bancos tratamos personalmente, pero a través de los medios apuntamos a llegar a los oficiales de negocios en las sucursales, quienes en última instancia podrían decirnos si el uso de Weemba los ayudaba a hacer su trabajo con más eficiencia o no.

Mensajes

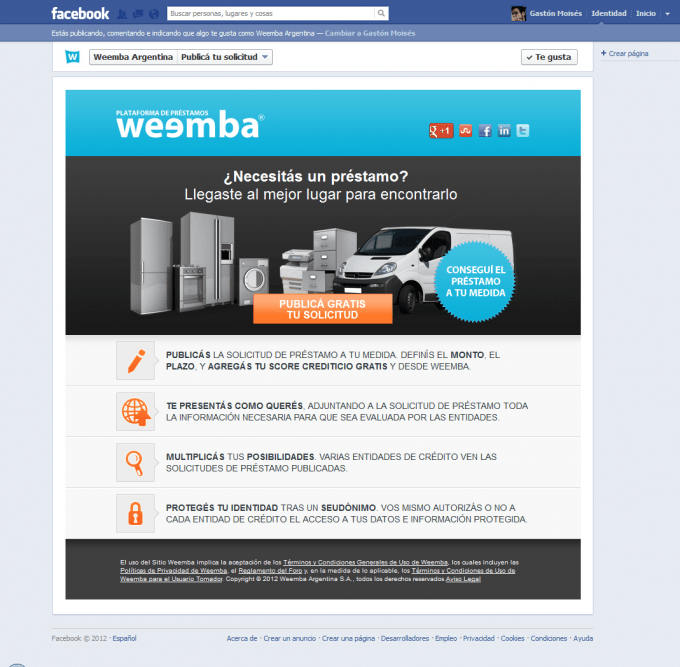

En Weemba individuos, empresas, cooperativas, asociaciones civiles, fundaciones pueden solicitar el préstamo a su medida:

sin moverse de su casa u oficina

sin gastos (gratis) y en tiempos mínimos

informando las características del crédito buscado: finalidad, monto, plazo, sistema de amortización, y otras condiciones o información que consideren relevante

al publicarla, la solicitud es puesta en consideración, en simultaneo, de todas las entidades de crédito registradas en la plataforma

sin limitaciones geográficas (puede conceder el préstamo una sucursal de una entidad que no tiene local en la ciudad donde reside un usuario)

amplía sus posibilidades de recibir ofertas y de contratar el préstamo en las mejores condiciones posibles para cada usuario y momento particular.

Además, buscamos transmitir confiabilidad y seguridad en el manejo de los datos personales y rigurosidad en la validación de identidad.

Ejecución del plan

Contábamos para empezar con la figura de Constancio Larguia, quien como cofundador de Patagon.com había sido requerido con frecuencia por los medios a fines de la década de los 90 y hasta la venta de ese sitio al Banco Santander en marzo de 2000. Tenía experiencia y disfruta la función de vocero. Además, había cultivado durante varios años el bajo perfil como inversionista en internet, por lo que su regreso a la exposición pública despertó el interés periodístico.

Confiamos en Llorente y Cuenta para la gestión de las relaciones con la prensa. El equipo directivo creyó en el proyecto de Weemba y comprendió rápidamente qué era lo que la plataforma ofrecía para dinamizar el sector crediticio. Reservamos como función interna de Weemba las definiciones estratégicas y la generación del contenido que alimentara el vínculo con periodistas.

Comenzamos con los medios con mayor alcance. Seguimos por todo el país. Los usuarios de Weemba viven en cualquier lugar de la Argentina, en grandes ciudades, en pueblos pequeños y en el campo. Lo encaramos con pasión, responsabilidad y compromiso social militante: un habitante de la ciudad de Buenos Aires tiene muchas más posibilidades de acceder a un préstamo en condiciones favorables que quien vive en la mayoría de las provincias del país, donde operan solos unas pocas entidades de crédito. A medida que decrece la cantidad de habitantes de una localidad decrece también la cantidad bancos y entidades de crédito formales, y suelen subir las tasas de oferentes informales.

Lo planteamos como un trabajo continuo y sistemático: teníamos que informar en todos los lugares que pudiéramos que Weemba es la oportunidad de contratar un préstamo en mejores condiciones.

Sabíamos que exponer a Constancio Larguia en los medios estaba dando buenos resultados, pero esa táctica tenía sus limitaciones a mediano plazo: queríamos comunicar la idea Weemba, y el hecho de que Constancio fuera un personaje casi mítico en el mundo de los desarrollos de Internet en nuestro país se convertía en un obstáculo.

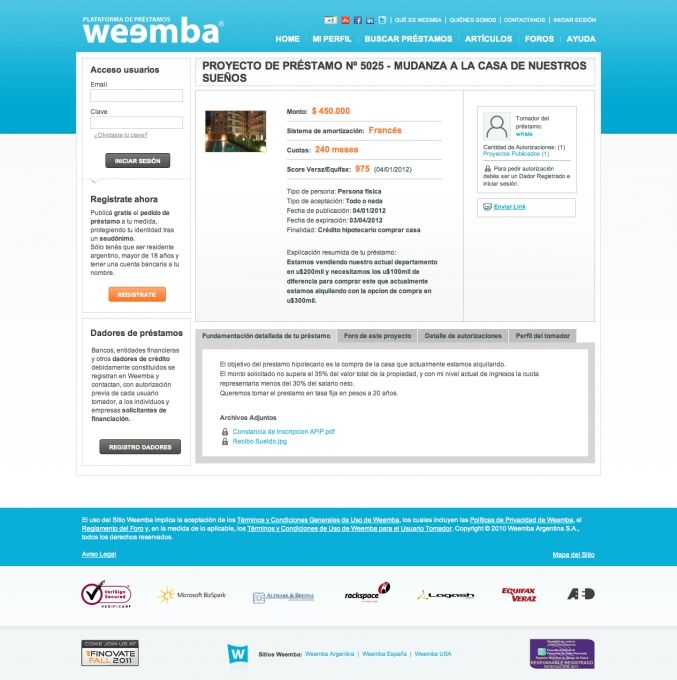

Además, una vez que empezó a haber volumen de proyectos publicados, nos interesaba más mostrar el movimiento en el sitio, la actividad real de los usuarios, sus solicitudes de préstamo con fotos, videos, archivos adjuntos, cuántos contactos de entidades reciben las solicitudes, que hay solicitudes que reciben varios contactos en apenas unas pocas horas.

Queríamos mostrar (siempre respetando la privacidad de los datos personales) lo que no se ve del mercado de crédito: quiénes piden préstamos, para qué fines piden, qué edades tienen, ¿son mayoritariamente hombres o mujeres?, ¿mujeres y hombres piden préstamos para los mismos fines? ¿quiénes quieren cambiar o comprar un auto? ¿cambia la demanda por la ubicación geográfica? ¿qué pasa con la demanda de crédito para la vivienda?

En junio de 2011, coincidiendo con que el sitio llegó a los 10.000 usuarios, comenzamos a despegar a Weemba de la dependencia de Constancio Larguia como vocero e imagen de marca. Sin dejar de contar con su aporte y valor, abrimos el micrófono a otros cofundadores de la empresa, para diversificar las caras y los enfoques.

En simultáneo, comenzamos a preparar comunicados de prensa relacionando el movimiento del sitio con la realidad económica del país, del mercado crediticio y de los habitantes y empresas argentinos: Weemba, el lugar donde se muestra la demanda de crédito.

Analizamos periódicamente la información contenida en los proyectos y comunicamos lo que vimos:

Junio 2011. Crece la búsqueda de créditos en Internet. Ya son más de 10.000 los argentinos buscan créditos en la Red. 10.090 usuarios publicaron más de 3000 pedidos de financiación por 398 millones de pesos. El 91% de los solicitantes recibe contactos de al menos una entidad, y muchos reciben 5 y 6 contactos.

Septiembre 2011. Las mujeres piden más préstamos en Internet para refinanciar deudas. EL 22% de los pedidos de créditos son publicados por mujeres. Las solteras concentran un mayor número de pedidos para refinanciar deudas, mientras que entre las casadas la finalidad más demandada es el financiamiento de empresas personales y emprendimientos.

Noviembre 2011. Pymes y emprendedores encabezan el ranking de solicitudes de financiación en la plataforma. El 32% de las solicitudes de préstamo formuladas, más de 550 millones de pesos, tiene como destino inversiones para empresas y emprendedores, sector creciente en los últimos meses.

Febrero 2012. La demanda acumulada de solicitudes de préstamo para vivienda alcanzó 423 millones de pesos, el 41.4% del dinero solicitado a través Weemba. Los solicitantes de préstamos para vivienda logran la mejor calificación crediticia, un promedio de 728 puntos sobre un máximo de 999. Aunque son el 28,8% de las solicitudes, los préstamos para vivienda reciben el 14,2% de los contactos de los bancos.

Marzo 2012. Más de 45 millones de pesos solicitados para refinanciar deudas: un camino para ordenar las finanzas personales. Mientras la media del sitio para todo el país es 11,2% de proyectos para refinanciar deudas, Tierra del Fuego (32,14%), San Luis (29,41%) y Chaco (25,93%) son las provincias con mayor porcentaje de solicitudes publicadas para esa finalidad. La Pampa (6,25%), Jujuy (7,14%) y Catamarca (7,14%) en cambio, son las que tienen menor porcentaje de usuarios buscando financiación para saldar deudas. Con esta idea estamos trabajando hoy, mostrando novedades y cambios en la demanda de préstamos. Información que en Weemba está disponible muy rápidamente en virtud de lo que los usuarios cargan en sus proyectos y que se vuelve atractiva al darle un enfoque más social que el adoptado habitualmente para información financiera.

Luego invitamos a participar a los gerentes y oficiales de negocios más entusiastas de Weemba en algunas notas. Y también a usuarios, sobre todo emprendedores, cuando dejaron su comentario en el foro público sobre su experiencia. Ellos son los que dan dinámica al sitio. Intentamos darle vida a Weemba mostrando que hay usuarios reales, personas de carne y hueso, con necesidades, deseos y aspiraciones reales. Que se cumplen.

Evaluación

Desde febrero de 2011 hasta la fecha tenemos relevados 270 impactos de prensa, entre diarios nacionales, provinciales y locales, televisión, radio, y repercusiones web.

Weemba salió en todos los diarios de cobertura nacional y en casi todos ellos varias veces. Aunque no lo hubiéramos previsto al comienzo, dos revistas femeninas, Para Ti y Maru, y varios sitios dedicados a ese segmento, incluyeron datos generados en Weemba en notas producidas a partir de información difundida en nuestros comunicados.

Tuvimos presencia en 20 provincias del país, además de en algunos medios de países limítrofes. Este camino nos reportó resultados interesantes: llegamos a tener 18% de solicitudes publicados por usuarios de la provincia de Córdoba, aunque en Córdoba vive el 8,5% de la población argentina. Lo mismo sucedió con otras provincias, al ritmo que hacíamos hincapié en medios provinciales y regionales.

Nos estamos convirtiendo en un referente sobre demanda de préstamos para emprendimientos. Nos consultan periodistas especializados y también de organismos públicos sobre el perfil de solicitantes en este segmento.

En Weemba se nota, y decidimos hacerlo más visible, la falta de crédito de largo plazo en Argentina. Que no hay oferta de crédito ni para compra de vivienda ni para producir y emprender. Y en este hacer visible también se va haciendo más visible el sitio.

Como anexo a esta presentación puede consultarse el media clipping de este tiempo de trabajo. Es importante tener en cuenta que partimos de 0, literalmente: Weemba no existía. No existía la empresa, ni la marca, ni el producto, ni nada parecido con que pudiera compararse cuando empezamos a trabajar. De 0 a 270 hay un camino de trabajo, es el mismo camino que nos llevó de 0 usuarios a casi 20.000. Sabemos que es solo el comienzo….

Next post